I pagamenti diretti sono aiuti versati direttamente agli agricoltori a fronte della presentazione della domanda d’aiuto che perseguono i seguenti obiettivi:

- fornire un sostegno alla stabilizzazione del reddito degli agricoltori in condizioni di mercato agricolo globale fortemente mutevoli;

- garantire l’offerta di beni funzionali allo sviluppo di un’agricoltura sostenibile;

Essi sono finanziati totalmente dal bilancio dell’Unione Europea (fondo europeo agricolo di garanzia – FEAGA).

Dal 2015 i pagamenti diretti della Pac sono cambiati radicalmente. L’obiettivo è quello di realizzare un sostegno più mirato, più equo e più “verde”.

Pertanto, la nuova Pac abbandona il sostegno indifferenziato e prevede un’articolazione dei pagamenti diretti in sette possibili tipologie, di cui tre obbligatorie e quattro facoltative per gli Stati membri, da finanziare con percentuali del massimale nazionale.

Nella tabella che segue riportiamo le sette componenti che caratterizzeranno i Pagamenti diretti, con le relative soglie minime e massime che hanno orientato le scelte dei singoli Stati membri.

SCHEMA PICCOLI AGRICOLTORI

Pagamento di base : 18% – 68% (componente obbligatoria). Pagamento aree svantaggiate: fino al 5% (componente volontaria);

Greening: 30% (componente obbligatoria). Pagamento accoppiato: fino al 15% (componente volontaria);

Pagamento giovani agricoltori: fino al 2% (componente obbligatoria). Pagamento redistribuivo: fino al 30% (componente volontaria).

INFORMAZIONI GENERALI: LE SCELTE DELL’ITALIA

L’Italia ha deciso di attivare cinque tipologie di pagamenti delle sette previste:

- pagamento di base: 58% del massimale nazionale. Il 3% di questi aiuti sarà trattenuto per alimentare la riserva nazionale. Di conseguenza al pagamento base sarà destinato il 56,26% delle complessive risorse per i pagamenti diretti assegnate all’Italia;

- pagamento ecologico (greening): 30%. L’importo unitario sarà calcolato su base individuale, cioè ad ogni beneficiario sarà assicurato un pagamento verde proporzionale al pagamento base al quale ha diritto;

- pagamento per i giovani agricoltori: 1% eventualmente integrato per un altro 1% dalla riserva nazionale;

- pagamento accoppiato: 11%;

- sarà adottato il regime semplificato per i piccoli agricoltori;

- non saranno applicati né il pagamento ridistributivo per i primi ettari, né il pagamento per le zone con vincoli naturali.

- Sulla parte del pagamento base superiore a 150.000 euro, al netto dei costi relativi alla manodopera, verrà applicato un taglio del 50%. Se, dopo il taglio, il pagamento di base, al netto del costo del lavoro, dovesse superare 500.000 euro, la decurtazione sulla parte eccedente sarà pari al 100% (capping). Il costo del lavoro si riferisce all’anno precedente e in esso sono inclusi i salari e gli stipendi legati all’esercizio dell’attività agricola e le imposte, gli oneri sociali sul lavoro e i contributi previdenziali ed assistenziali pagati dall’imprenditore per sé e per i familiari legati all’esercizio dell’attività agricola.

La nuova Pac 2014-2020 ha introdotto importanti novità in ordine al pagamento di base e al processo di convergenza degli aiuti.

L’Italia ha optato per pagamenti per ettaro più omogenei, senza giungere al pagamento uniforme (convergenza parziale), opzione riservata ai Paesi che, come l’Italia, ancora applicano il regime di pagamento unico secondo il modello storico.

L’Italia applicherà la convergenza secondo il “modello irlandese”: i diritti all’aiuto il cui valore iniziale è più basso del 90% della media nazionale al 2019 entro quella data vedranno il valore unitario dei loro diritti aumentato di 1/3 della differenza. Al 2019 nessun titolo potrà avere un valore più basso del 60% del valore medio nazionale e nessuno potrà perdere più del 30% del proprio valore iniziale. Nel rispetto di entrambi i vincoli la precedenza viene data a quella di perdita massima, per cui i titoli che dovranno beneficiare di un aumento del loro valore potrebbero attestarsi su un importo anche inferiore al 60% della media nazionale se il raggiungimento di tale soglia dovesse comportare una perdita superiore al 30% per quelli che dovranno “pagare” la convergenza.

Il livellamento degli aiuti avverrà considerando l’Italia come “regione unica”. Questa scelta, assieme a quella di considerare ammissibile ai pagamenti tutta la Sau nazionale, avrà un notevole impatto ridistributivo, in quanto, attualmente, gli aiuti di più elevato valore unitario sono concentrati geograficamente, in virtù dei sistemi produttivi storici (Sotte 2014b). Al 2020, dunque, esiteranno ancora differenze nel valore degli aiuti per ettaro, perché il livellamento non sarà ancora completato, ma esse tenderanno a sparire per giungere a un aiuto a ettaro forfetario, cioè di uguale valore unitario, erogato su tutta la superficie agricola del Paese indipendentemente da quello che si è prodotto in passato e da quello che si ha intenzione di produrre. Tuttavia, per evitare eccessive perdite per i produttori che vedranno ridurre il valore dei propri pagamenti, sono stati introdotti dei correttivi. Oltre a quello dell’applicazione del “modello irlandese”, l’Italia ha scelto di definire il valore iniziale dei titoli (sulla cui base viene calcolata la perdita del 30%) tenendo conto dei pagamenti ricevuti nel 2014, inclusi i pagamenti accoppiati dell’articolo 68 del Regolamento (Ce) n. 73/2009, che non rientrano nel nuovo sostegno accoppiato dell’articolo 52 del Regolamento (Ue) n. 1307/2013, vale a dire i pagamenti supplementari per i produttori di tabacco, di fronde recise e di patate. Questi ultimi, in particolare, sono stati inclusi nel regime dell’articolo 68 del Regolamento (Ce) n. 73/2009 nel 2014 per approfittare della riforma e compensare i produttori delle perdite conseguenti alla fine del regime di aiuti di Stato di cui il settore ha goduto fino al 2011. Infine, il pagamento verde, sarà calcolato individualmente, cioè proporzionalmente al valore complessivo dei diritti al pagamento base che l’agricoltore ha attivato.

Tutti questi correttivi avranno il compito di attenuare la diminuzione del valore dei titoli di coloro che dovranno finanziare l’aumento di quelli di valore più basso del 90% della media nazionale al 2019.

Per il 2015 il massimale per il pagamento di base è aumentato del 3%. Questa possibilità contemplata nel Regolamento (Ue) n. 1307/2013, permette di utilizzare tutti i fondi a disposizione, evitando di lasciare sul tavolo somme non spese, così come è avvenuto nelle due precedenti riforme.

Le domande per avere assegnati i diritti all’aiuto del pagamento di base dovranno essere presentate entro il 15 maggio 2015.

IL PAGAMENTO DI BASE

Il pagamento di base costituisce, senza dubbio, la tipologia di pagamento più importante poiché solo gli agricoltori che hanno diritto al pagamento di base possono accedere alle altre tipologie di pagamento (ad eccezione del pagamento accoppiato, che è svincolato dagli altri pagamenti).

Il pagamento di base è collegato ai titoli all’aiuto disaccoppiati.

Dal 1° gennaio 2015, gli attuali titoli storici saranno sostituiti dai nuovi titoli assegnati agli agricoltori attivi sulla base della domanda unica che avranno presentato al 15 maggio 2015.

I titoli storici scadono il 31 dicembre 2014.

Il numero dei titoli sarà pari al numero di ettari ammissibili indicati nella Domanda 2015.

Per gli anni successivi al 2015, dunque, l’agricoltore potrà avere titoli solo con due modalità:

- per assegnazione dalla riserva nazionale (in qualunque anno);

- per trasferimento: affitto o compravendita di titoli, che potrà avvenire solo tra agricoltori attivi tranne in caso di successione effettiva o anticipata (in qualunque anno).

Requisiti per l’accesso ai nuovi titoli

Potranno ricevere i diritti, per un numero equivalente al numero di ettari ammissibili posseduti a quella data, coloro che risultano essere agricoltori attivi e che ricadono in una delle seguenti fattispecie:

- nel 2013 hanno avuto diritto a pagamenti diretti nell’ambito del Regolamento (Ce) n. 73/2009;

- non hanno avuto diritto a pagamenti nel 2013 e producevano ortofrutticoli, patate da consumo, patate da seme o piante ornamentali su una superficie minima di 0,5 ettari, oppure coltivavano vigneti;

- nel 2014 hanno avuto diritti all’aiuto dalla riserva nazionale;

- non hanno mai avuto diritti all’aiuto, né in proprietà né in affitto, e dimostrano che al 15 maggio 2013 esercitavano un’attività agricola.

Può presentare domanda di assegnazione di diritti all’aiuto chi ha una dimensione aziendale almeno pari a 0,5 ettari.

Nell’assegnazione iniziale verrà applicato un coefficiente di riduzione degli ettari ammissibili pari all’80% per i pascoli permanenti situati in zone con condizioni climatiche difficili (oltre 600 metri s.l.m.) e su superfici di bassa resa (pascoli magri).

Al fine di salvaguardare gli interessi socio-economici delle popolazioni montane, la riduzione non si applica:

- agli ettari di pascolo permanente e/o pascolo magro dichiarati da allevatori e pascolati con animali detenuti dal richiedente;

- nei casi in cui serva a garantire la conservazione dei pascoli in quota e i paesaggi tradizionali e se si dimostra che la gestione di quel pascolo è pratica tradizionale avviata prima del 2005.

Sugli ettari ammissibili è consentito svolgere un’attività non agricola purché rispetti determinate condizioni (Non occupi la superficie agricola interferendo con lo svolgimento dell’attività agricola ordinaria per un periodo superiore a 60 giorni, non utilizzi strutture permanenti che interferiscano con lo svolgimento dell’attività agricola, consenta il mantenimento di buone condizioni agronomiche e ambientali. Tutte e tre le condizioni devono essere soddisfatte contemporaneamente.). Inoltre, il decreto stabilisce tutta una serie di definizioni per individuare le parcelle a seminativo con alberi sparsi e le tare nel caso dei prati permanenti cespugliati, arborati e/o con rocce affioranti3.

IL PAGAMENTO VERDE (Greeneng)

Per quel che riguarda gli impegni relativi al pagamento verde, l’Italia ha stabilito di utilizzare la possibilità di avvalersi di pratiche equivalenti, considerando ammissibili tutte quelle elencate nell’allegato IX del Regolamento (Ue) n. 1307/2013 e che fanno parte degli impegni assunti o da assumere nello sviluppo rurale. Successivamente potranno essere previste limitazioni a livello regionale. Il divieto di conversione dei prati permanenti dovrà essere rispettato a livello nazionale. Tuttavia, gli agricoltori che volessero convertire tali superfici dovranno essere preventivamente autorizzati.

Sono considerate aree di interesse ecologico tutte quelle elencate nel Regolamento (Ue) n. 1307/2013 (articolo 46, par. 2), compresi gli elementi caratteristici del paesaggio che non fanno parte della superficie ammissibile, ad eccezione delle colture intercalari.

IL PAGAMENTO PER I GIOVANI

Il pagamento per i giovani è limitato a un numero massimo di 90 ettari. L’importo a cui avrà diritto ciascun giovane agricoltore è calcolato annualmente moltiplicando il numero di diritti attivati dall’agricoltore per il 25% del valore medio dei diritti all’aiuto detenuti (in proprietà o in affitto). Vengono così più premiati, rispetto alle altre possibilità di calcolo dei pagamenti giovani offerte dal Regolamento (Ue) n. 1307/2013, gli agricoltori che sono titolari delle aziende di maggiori dimensioni, quelle nelle quali presumibilmente il loro inserimento è meno difficile.

IL PAGAMENTO ACCOPPIATO

L’art. 52 del Reg. 1307/2013 prevede che gli Stati membri possano destinare una percentuale del massimale nazionale per concedere aiuti accoppiati ad una larga gamma di prodotti: cereali, semi oleosi, colture proteiche, legumi da granella, lino, canapa, riso, frutta a guscio, patate da fecola, latte e prodotti lattiero caseari, sementi, carni ovine e caprine, carni bovine, olio d’oliva, bachi da seta, foraggi essiccati, luppolo, barbabietola da zucchero, canna da zucchero e cicoria, prodotti ortofrutticoli, bosco ceduo a rotazione rapida.

Sono esclusi tabacco, patate da consumo e da industria, vino e prodotti vitivinicoli, carni suine e carni avicole.

Questo resta l’unico pagamento ancorato alle produzioni.

Le scelte italiane circa i settori interessati al pagamento accoppiato sono state orientate da alcuni obiettivi:

- compensare i settori particolarmente penalizzati dal processo di convergenza;

- settori strategici in cui le condizioni di redditività hanno messo in evidenza la necessità di fornire un sostegno ad hoc;

- settori a rischio di abbandono la cui sostituzione avrebbe un rilevante impatto agro-ambientale.

L’Italia è infatti uno dei pochi Paesi che ha applicato il sostegno previsto dall’articolo 69 del Regolamento (Ce) n. 1782/2003 per tipi specifici di agricoltura (riforma Fischler), il sostegno specifico previsto dall’articolo 68 del Regolamento (Ce) n. 73/2009 (Health check) e ora ha deciso di applicare il sostegno accoppiato facoltativo dell’articolo 52 del Regolamento (Ue) n. 1307/2013 (Pac 2014-2020).

Le risorse complessivamente dedicate a questo aiuto sono state fissate all’11% del massimale nazionale. L’Italia avrebbe teoricamente potuto arrivare al 15%, come era stato inizialmente prospettato, ma per alcune Regioni questo avrebbe significato un drenaggio di risorse superiore a quello che i propri produttori avrebbero potuto ragionevolmente attendersi di ricevere dal pagamento accoppiato. Di conseguenza, dopo una fase in cui si era addirittura ipotizzato di non applicare l’articolo 52 del Regolamento (Ue) n. 1307/2013, l’accordo è stato raggiunto su una percentuale più bassa di quella teorica ma pur sempre rilevante. Si tratta infatti di poco più di 400 milioni di euro all’anno, il 30% in più di quanto speso fino ad oggi per l’articolo 68 del Regolamento (Ce) n. 73/2009 e oltre il 150% in più di quanto speso per le sole misure accoppiate dell’articolo 68 stesso.

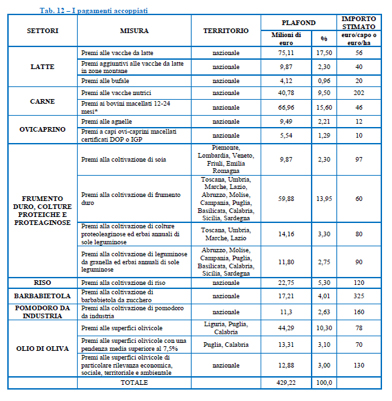

Queste risorse sono state indirizzate a tre settori strategici: la zootecnia, da carne e da latte, i seminativi e l’olivicoltura. In tutto si tratta di 17 tra misure e sottomisure, alcune delle quali prevedono premi su tutto il territorio nazionale e altre i cui premi sono delimitati territorialmente.

In complesso, il settore zootecnica riceverà la metà dei fondi del pagamento accoppiato (49%), i seminativi il 34% e l’olivicoltura il restante 16%.

Il settore zootecnico avrà una dotazione di poco meno di 212 milioni di euro (2015), con l’obiettivo di sostenere le produzioni di qualità e favorire il miglioramento genetico delle razze.

Alla zootecnia da latte è riservato un budget di 89 milioni di euro. Di questi, 75 milioni andranno in favore di premi alla vacca da latte. E’ inoltre previsto un premio aggiuntivo per le vacche da latte situate in zone montane alle quali sono destinati poco meno di 10 milioni di euro. Infine, 4 milioni di euro sono assegnati alle bufale con più di 30 mesi che partoriscono nell’anno e i cui vitelli sono identificati e registrati.

*Per tale premio è prevista una maggiorazione del 30% per i capi allevati per almeno 12 mesi nelle aziende dei richiedenti o aderenti a un sistema di qualità nazionale o a sistemi di etichettatura facoltativi riconosciuti. La maggiorazione è pari al 50% per i capi macellati e certificati DOP o IGP.

IL REGIME SEMPLIFICATO

Possono partecipare al regime semplificato per i piccoli agricoltori coloro che hanno presentato domanda di assegnazione dei titoli entro il 15 maggio 2015. Entro il 15 settembre dello stesso anno, sulla base della stima dell’importo loro spettante comunicato da Agea, possono decidere di aderire al regime semplificato. L’importo a cui ciascun agricoltore avrà diritto sarà calcolato individualmente sulla base delle somme alle quali avrebbe diritto nel 2015 da adattare negli anni successivi per tenere conto delle variazioni del massimale nazionale. L’importo dovrà essere comunque compreso tra 500 e 1.250 euro all’anno.

Tra i tanti metodi a disposizione, questo scelto dall’Italia è uno dei più complessi dal punto di vista del calcolo, tanto da far pensare che se di semplificazione si può parlare, lo è certamente per il singolo agricoltore, che non dovrà presentare annualmente la domanda per i singoli aiuti, ma molto meno per l’organismo pagatore che dovrà procedere annualmente al ricalcolo del valore dei pagamenti per ciascun agricoltore aderente al regime.

RISORSE COMUNITARIE SUI PAGAMENTI DIRETTI

I massimali nazionali per ogni Stato membro sono fissati nel Regolamento (Ue) n. 1307/2013. Il massimale nazionale per i pagamenti diretti previsto per l’Italia è pari a 3,95 miliardi di euro nel 2014 e scenderà a 3,7 miliardi di euro nel 2020; in totale, nel settennio 2014- 2020, l’ammontare dei pagamenti diretti all’agricoltura italiana è pari a 26,66 miliardi di euro.